2020年下半年起�,疫情在全球蔓延的同時���,芯片短缺問題也大幅度暴露并困擾著各相關(guān)產(chǎn)業(yè)�����。

當時安防行業(yè)是最早感受到芯片缺貨負面影響的行業(yè)之一�����。當時有企業(yè)負責人表示���,之前 200萬像素常用款攝像頭140多元,因為芯片短缺已經(jīng)漲到210多元����。

當時不僅產(chǎn)品制造商受到波及,產(chǎn)業(yè)鏈位置相對上游的芯片供應商也未能幸免。根據(jù)CPS中安網(wǎng)的不完全統(tǒng)計�����,市場上至少有超過21家芯片企業(yè)發(fā)布了漲價通知��,漲價幅度平均在10%-20%�����,個別嵌入式存儲控制芯片產(chǎn)品的價格上調(diào)幅度甚至達到了50%���。

成品終端廠商為了供應鏈安全不斷增加安全庫存,超量備貨��;芯片供應商為了滿足客戶需求和訂單交期�����,對上游原材料加價搶購�����,讓供應緊張的局面雪上加霜���,也讓半導體產(chǎn)業(yè)內(nèi)外都看到了芯片產(chǎn)品的受限和其產(chǎn)業(yè)鏈的不穩(wěn)定����。

烏俄沖突讓不穩(wěn)定的半導體產(chǎn)業(yè)更加脆弱

此前的芯片短缺除了貿(mào)易制裁、制造端產(chǎn)能緊張等原因�,全球范圍內(nèi)上游核心材料和產(chǎn)能緊張,也是半導體產(chǎn)品缺貨的主要原因�����。

全球第一大半導體硅片廠商信越化學就表示�,晶圓的主要原材料金屬硅的成本正在上升,需求增長和供應短缺都在使其生產(chǎn)成本加劇上升�。

2021年年初,同屬信越化學的全球最大KrF光刻膠產(chǎn)線遭地震影響����,產(chǎn)能大幅下降,推高產(chǎn)業(yè)鏈成本的同時也加大了半導體產(chǎn)業(yè)鏈的不穩(wěn)定性���。

近期烏俄發(fā)生軍事沖突��,半導體業(yè)內(nèi)認為如果沖突升級���,很有可能造成半導體相關(guān)稀有氣體的供應緊張。

作為全球半導體原料氣體供應大國,烏克蘭是包氖���、氬�、氪����、氙等氣體的供應大國,其中氖氣的供應更是全球市場主導者�����。

特殊氣體是半導體制造中僅次于硅片的第二大原料���。根據(jù)市場調(diào)研機構(gòu)Techcet報告顯示,烏克蘭的氖氣(Ne)的全球供應份額達70%�,而氪氣(Kr)和氙氣(Xe)的全球供應份額則分別達到40%和30%,這些稀有氣體可分別應用于ArF���、KrF光刻機中準分子激光光源的生產(chǎn)和半導體刻蝕中�����,主要用于8英寸晶圓250-130nm成熟制程���。

烏俄軍事沖突短期內(nèi)不至于造成產(chǎn)線中斷����,但特種氣體供應量減少仍將可能造成成本上漲�,半導體價格可能因此再次上漲。因為后續(xù)如果有氖氣��、氪氣和氙氣的供應風險�����,下游晶圓廠的尋求替代供應商需要半年以上時間驗證�,會面臨新的短料風險。

全球芯片產(chǎn)業(yè)的資本支出增加

在2020年出現(xiàn)過全球性的安防�、汽車、消費電子等產(chǎn)品面臨芯片短缺之后��,各大芯片廠商相繼開始投入巨資擴充產(chǎn)能�����;各個注重芯片產(chǎn)業(yè)發(fā)展的國家和地區(qū)�����,也在大力吸引芯片廠商投資建廠。

在亞太地區(qū)�����,去年11月9日���,代工巨頭臺積電宣布在日本建合資晶圓廠�。臺積電在日本合資公司的工廠���,占地21.3公頃�����,將在下月開始建設(shè),在明年9月前完成施工�����,工廠計劃2024年12月份開始出貨��。

歐洲方面��,意大利計劃到2030年撥款超過40億歐元��,吸引英特爾等芯片廠商更多的投資,推動意大利本土芯片制造產(chǎn)業(yè)�。草案顯示,意大利方面計劃今年撥款1.5億歐元�,2023-2030年每年撥款5億歐元。除了英特爾�����,意大利也在同其他芯片廠商談判����,外媒提到的芯片廠商包括了意法半導體、美商休斯電子材料公司和塔爾半導體�����。

同時意法半導體公司最近宣布��,歐洲投資銀行(EIB)將為其在歐洲的研發(fā)(R&D)和部分工業(yè)活動提供6億歐元貸款����。這些投資將在意法半導體在意大利(Agrate 和 Catania)和法國(Crolles)的現(xiàn)有工廠中實施,以助力研發(fā)半導體技術(shù)和產(chǎn)品�����。

在北美,加拿大將啟動一項1.5億加元的半導體Challenge Callout基金以支持半導體研發(fā)和供應���,另外9000萬加元將分配給加拿大國家研究委員會下屬的加拿大光子學制造中心�。此次投資的目的是“加強加拿大在該行業(yè)的地位”����,目前,加拿大的半導體產(chǎn)業(yè)包括100多家從事微芯片研發(fā)的本土和跨國公司�。

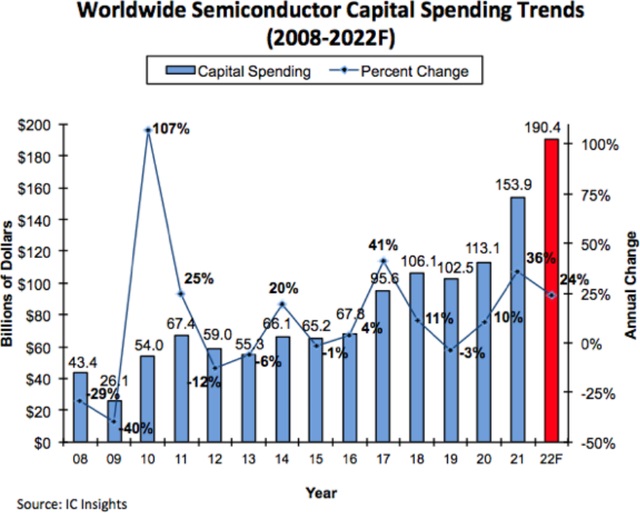

調(diào)研機構(gòu)IC insights發(fā)布報告顯示,繼2021年激增36%之后�,預計2022年半導體行業(yè)資本支出將大增24%,達到1904億美元的歷史新高����,比三年前的2019年增長86%。

在國內(nèi)�����,根據(jù)億歐數(shù)據(jù)統(tǒng)計�����,截至2021年12月31日�,中國芯片相關(guān)企業(yè)共發(fā)生融資事件287起,同比2020年171起融資事件增加67.8%���;同期共計融資金額為680.58億元���,同比2020年483.6億元融資總額增加40.7%。在2021年中國芯片領(lǐng)域287起融資事件中�����,獲得融資的企業(yè)主要集中在生產(chǎn)制造(210家)��、硬件(26家)��、人工智能(27家)��、企業(yè)服務(16家)等領(lǐng)域�����,其他領(lǐng)域獲得融資的企業(yè)共計8家��。這意味著資本更加關(guān)注國內(nèi)芯片生產(chǎn)制造發(fā)展����,大額融資事件主要發(fā)生在芯片制造領(lǐng)域���。

因此可以看到,2021年國內(nèi)的芯片行業(yè)投資方向更加聚焦���,更加注重和針對國內(nèi)芯片制造短板的補齊��。同時���,芯片產(chǎn)業(yè)的供應鏈復雜性和脆弱性在疫情、貿(mào)易摩擦���、局部沖突等事件的作用下充分顯露����,也讓全球范圍內(nèi)的多個國家和地區(qū)開始謀求產(chǎn)能提升和自主替代��。

在接連的外因刺激下����,芯片產(chǎn)業(yè)的投資大勢已經(jīng)倪端初顯���;短期內(nèi)的貿(mào)易摩擦���,軍事沖突等外部因素可能會加劇產(chǎn)成本的上升����,但長期而言��,這也使得半導體產(chǎn)業(yè)的關(guān)鍵性得以被充分重視����,逐步促使各國家和地區(qū)更充分地布局和投資,刺激半導體產(chǎn)業(yè)更全面����、更區(qū)域化、更平均地發(fā)展��,在緩解激增的需求和緊缺的產(chǎn)能基礎(chǔ)上����,讓半導體產(chǎn)業(yè)鏈格局產(chǎn)生更為深遠的變化。